一、聚乙烯(PE)是通用聚烯烃材料中产量最大的品种,应用领域广泛

根据观研报告网发布的《中国聚乙烯行业发展深度研究与投资前景预测报告(2024-2031年)》显示,聚乙烯(polyethylene,简称PE)是乙烯经聚合而成的一种热塑性树脂。它具有优良的耐低温性能,无臭,无毒,化学稳定性好,能耐大多数酸碱的侵蚀(不耐具有氧化性质的酸)。在正常温度下不溶于一般溶剂,有着比较小的吸水性以及优良的电绝缘性。这使得它已有至今60年左右的发展历史,目前全球聚乙烯的产量已居五大通用树脂之首。

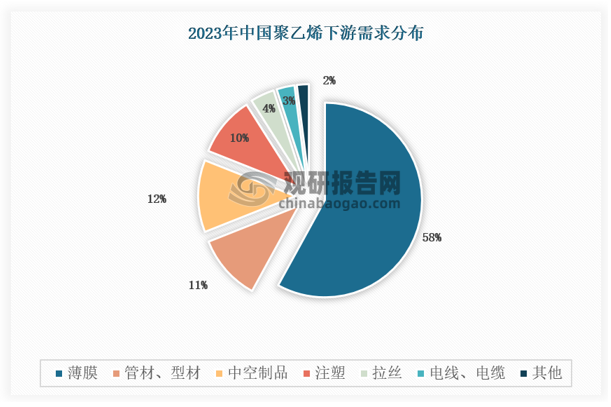

聚乙烯是通用聚烯烃材料中产量最大的品种,被广泛应用于农业、工业、包装及日常工业中,在中国应用相当广泛,薄膜占比最高,约消耗聚乙烯58%。另外,注塑制品、电线电缆、中空制品等都在其消费结构中占有较大的比例,在塑料工业中占有举足轻重的地位。

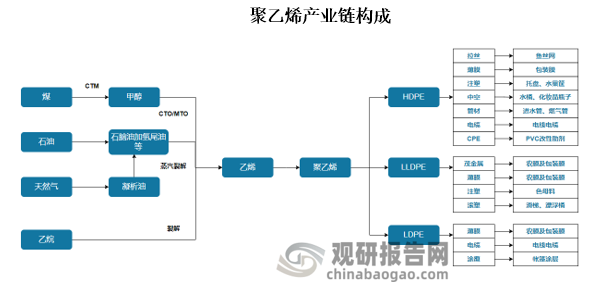

从在生产方面,聚乙烯产品根据聚合方法、分子量大小和链结构的不同,可以分为高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)和线性低密度聚乙烯(LLDPE)产品。高密度聚乙烯产品机械强度高、加工性能好、耐渗透性好,广泛应用于生产生活中;低密度聚乙烯产品的应用范围也比较广泛,主要应用于塑料产品、模制产品等;与低密度聚乙烯产品相比,线性低密度聚乙烯具有优异的耐环境应力开裂性能和电绝缘性,较高的耐热性能、抗冲和耐穿刺性能等。

乙烯是聚乙烯的生产原料,乙烯耗量的45%用于生产聚乙烯产品。聚乙烯生产路线主要分为传统路线和新兴路线;传统路线主要是通过蒸汽裂解和催化裂解技术生产乙烯,再制取聚乙烯产品,新兴路线主要是通过轻烃裂解、乙炔加氢制乙烯等技术生产乙烯,再制取聚乙烯产品。

二、供给:全球聚乙烯(PE)产能持续扩张,我国装置集中投产,国产供应量增加

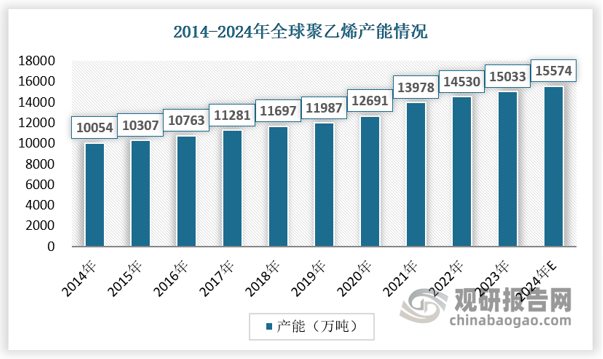

全球聚乙烯产能处于扩张期,产能增长主要集中在亚洲。纵观全球聚乙烯产能周期,绝对产能逐年增加,而增速边际递减,预计未来将维持温和产能增速。截至2022年产能增速已到3%的水平,全球产能到1.45亿吨的水平。从产能增速的数据上去看,2016-2018年是一个产能高峰期,然后2020年至2022增速创新高,说明目前正处于一个新的产能周期中。2023年全球新增聚乙烯产能503万吨,2024年全球新增聚乙烯产能在541万吨,大部分装置都在四季度投产,实际产能增幅3.6%左右,增幅逐步放缓。

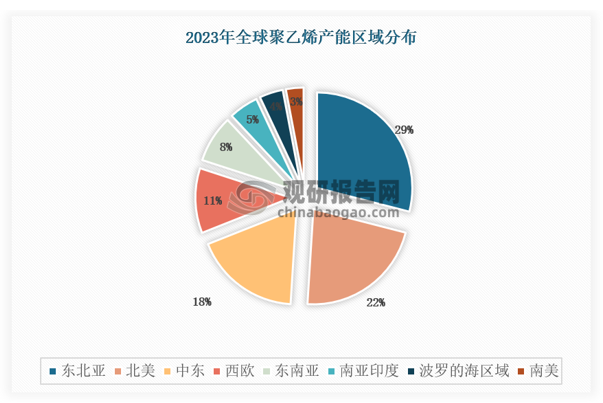

聚乙烯全球三大产能区依次为东北亚地区,产能占比达到29%,其次是北美地区,占比为22%,最后为中东地区,占比为18%。我国作为东北亚地区主力军,为全球聚烯烃产能贡献超过四分之一。

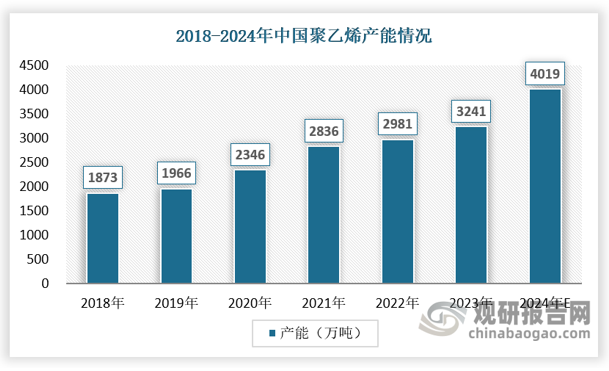

从中国来看,近几年中国聚乙烯产能保持高速扩张,自2020年以来国内聚乙烯进入大炼化集中扩能时期,2020-2022年期间,国内聚乙烯年产能增速均在15%以上,聚乙烯进入油制、煤制、轻烃多元化发展新阶段。2022年以来原油高位运行,成本居高不下,而高供应下,聚乙烯行情整体呈弱势运行趋势,企业利润受到挤压,油制生产企业面临巨大压力,落后产能面临淘汰风险。2023年国内聚乙烯新装置投产步伐有所放缓,截至日前年内新增产能260万吨,国内聚乙烯产能达到3241万吨,2024年产能预估增加778万吨,产能增速24%,国内总产能预计将达到4019万吨。集中投产可能会导致市场供应压力过大,部分装置可能仍存在推迟投产的情况,2024年实际投产大概率低于原计划,但仍高于2023年的水平,产能落地提速。

2024年中国聚乙烯新增装置统计表

| 企业全称 | 产能(万吨) | 装置类型 | 投产时间 |

| 中石化英力士(天津)石化有限公司 | 50 | HDPE | 2024年6月 |

| 中石化英力士(天津)石化有限公司 | 30 | FDPE | 2024年6月 |

| 中石化英力士(天津)石化有限公司 | 10 | UHMWPE | 2024年6月 |

| 万华化学集团股份有限公司二期 | 25 | LDPE | 2024年9月 |

| 山东裕龙石化有限公司 | 30 | 1#HDPE | 2024年9月 |

| 山东裕龙石化有限公司 | 50 | 1#FDPE | 2024年9月 |

| 山东裕龙石化有限公司 | 10 | UHMWPE | 2024年12月 |

| 山东裕龙石化有限公司 | 45 | 2#HDPE | 2024年12月 |

| 山东裕龙石化有限公司 | 50 | 2#FDPE | 2024年12月 |

| 山东新时代高分子材料有限公司 | 45 | HDPE | 2024年12月 |

| 山东新时代高分子材料有限公司 | 25 | LLDPE | 2024年12月 |

| 中国石油天然气股份有限公司吉林石化分公司转型升级项目 | 40 | HDPE | 2024年12月 |

| 内蒙古宝丰煤基新材料有限公司 | 55 | FDPE | 2024年四季度 |

| 内蒙古宝丰煤基新材料有限公司 | 55 | FDPE | 2024年四季度 |

| 内蒙古宝丰煤基新材料有限公司 | 55 | FDPE | 2024年四季度 |

| 埃克森美孚(惠州)化工有限公司 | 73 | LLDPE | 2024年底或2025年初 |

| 埃克森美孚(惠州)化工有限公司 | 50 | LLDPE | 2024年底或2025年初 |

| 埃克森美孚(惠州)化工有限公司 | 50 | LDPE | 2024年底或2025年初 |

| 青海大美煤业股份有限公司 | 30 | FDPE | 不确定,暂放2024年 |

| 总计 | 778 | - | - |

三、需求:需求端有望加快修复进程,超高分子量聚乙烯推动产业需求

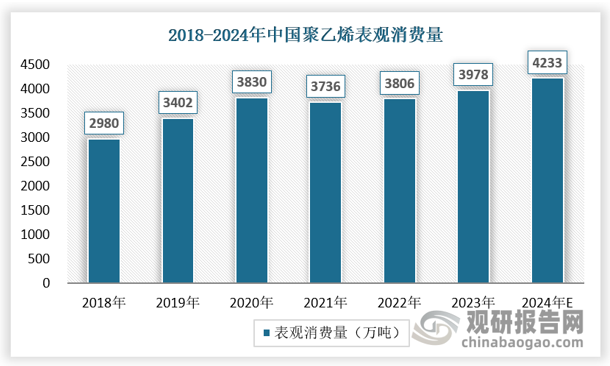

聚乙烯需求增速回落,未来有望加快修复进程。10年中国聚乙烯需求快速增长,但2021年聚乙烯表观消费量为3736.48,同比下降2.4%,增速明显回落,主要原因:一是2020年新冠肺炎疫情促使防疫物资包装需求大幅增长,带动整个聚乙烯需求大幅提高。随着新冠疫苗的上市和接种,2021年防疫物资包装需求回落。二是受“碳中和”“碳达峰”目标以及能耗双控政策的影响,聚乙烯部分下游企业出现限产、减产情况,一定程度上拖累聚乙烯需求的增长。三是2021年一次性塑料限制使用政策也影响到包装行业尤其是HDPE的需求。此外,2020年中国聚乙烯需求同比增速高达12.6%,一定程度上影响了2021年的增长空间。诸多因素叠加使得2021年聚乙烯需求增速明显回落。但聚乙烯需求仍有亮点,随着进一步推动了网购和外卖的快速发展,网购包装及外卖餐盒需求大幅增长,2022年需求开始逐步复苏。

2023年为宏观承压偏弱的阶段,从数据上来看:2023年,全国房地产开发投资110913亿元,比上年下降9.6%;其中,住宅投资83820亿元,下降9.3%;2023年,我国出口金额累计同比下降4.6%;2023年我国CPI月度同比涨幅均低于3%左右的年度预期目标,而PPI则全年处于负值区间。各项经济数据均指向弱恢复,内外需均有所下滑。在12月8日中央政治局会议强调“以进促稳、先立后破”的背景下,2024年国内经济预计仍是“以稳为主”的基调,市场预测2024年的GDP增速目标在5%左右。明年下半年若美国经济软着陆,开启降息进程,中美复苏共振,需求端有望加快修复进程。聚乙烯需求端有望跟随宏观修复进程一同增长。

超高分子量聚乙烯是高性能工程塑料,下游应用范围广阔。超高分子量聚乙烯是一种线性结构的具有优良综合性能的工程塑料。UHMWPE分子链很长,沿同一方向排列,相互缠绕,通过强化分子之间的相互作用,较长的分子链能够更有效地将载荷传递给主链,所以UHMWPE具有很高的比模量和比强度。UHMWPE耐磨性位居塑料之首比碳钢、黄铜还耐磨数倍,其耐磨性能是普通聚乙烯的数十倍以上,而且随着分子量的增加,其耐磨性能也会进一步提高。摩擦系数也比其它工程塑料小,可以与聚四氟乙烯相媲美,是理想的润滑材料,由于其良好的耐磨性能和润滑性能,UHMWPE在人工关节方面得到了广泛应用。

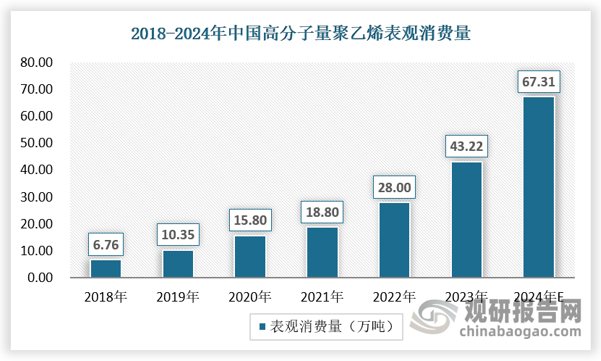

现阶段纤维是超高分子量聚乙烯最大消费领域。根据数据统计,2023年我国超高分子量聚乙烯总消费量约为43.22万吨,同比增长54.36%,主要增长来源为纤维和电池隔膜产品。超高分子量聚乙烯纤维是2023年最大的下游应用领域,占比35%;电池隔膜、板材和工业管材分别占比31%、15%和11%。同年,我国电池隔膜出货量同比增长超110%,且未来五年,预计储能电池与动力电池仍将保持迅猛增势,将进一步推动电池隔膜成为超高分子量聚乙烯最重要的增长领域。

金宗树脂全套生产设备为反应釜及依工艺要求而选定的附属设备组合而成,我司积累二十年之树脂设备生产经验,有着雄厚的生产设计能力,可为用户提供醇酸树脂,聚酯树脂,不饱和聚酯树脂。环氧树脂。丙烯酸树脂,(PU)氨基树脂,聚乙烯,固化剂,热熔胶,粘合剂,硅油,光油等项目的工程设计,设备选型指导,设备加工,设备安装等交钥匙工程。依托物联网系统,实时监控每台设备的运行情况,每日形成报表,工厂运作情况,一目了然,实现工厂智能化,数字化。

|

半岛(中国)

全国服务热线 肇庆一分厂:广东省肇庆高新区(大旺)康泰街3号 肇庆二分厂:广东省肇庆高新区(大旺)建设路36号 E-mail: jinzong@jinzong.com.cn

|